Proč si sjednat havarijní pojištění na kupní cenu auta

- Jezdíme

Michal Kárný

1 min čtení

Havarijko na kupní cenu auta doplatí zbytek

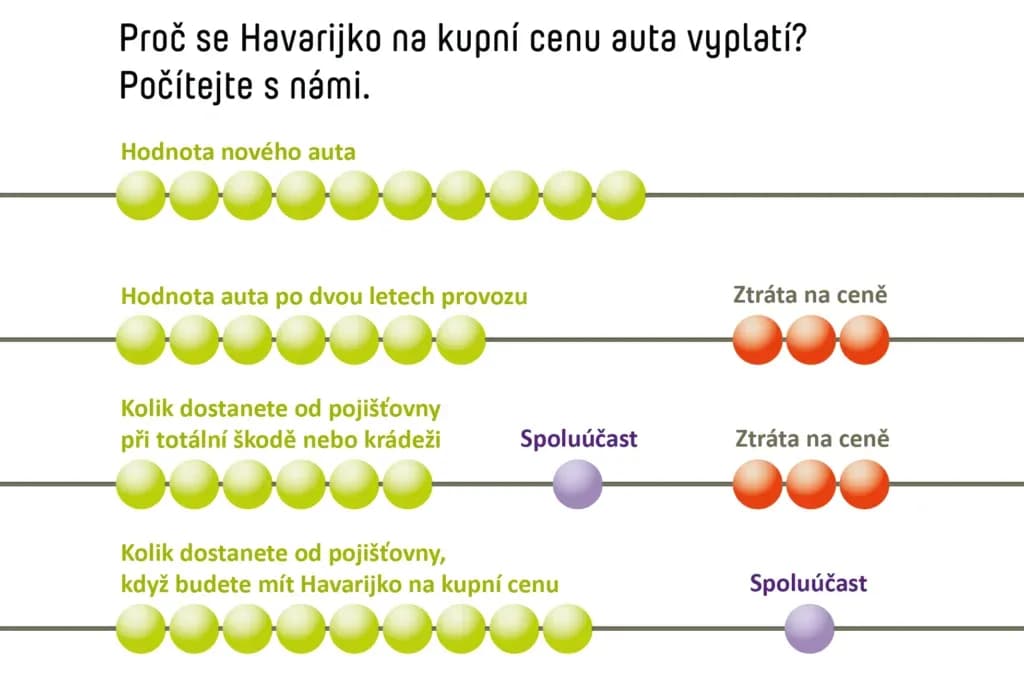

Jiné to bude, pokud jste si k havarijnímu pojištění sjednali Havarijko na kupní cenu auta (někdy se označuje jako GAP, což je zkratka pro Guaranteed Asset Protection). Díky tomu totiž nejen při krádeži ale i při totálním zničení auta, dostanete peníze navíc. Pojišťovna vám totiž proplatí i rozdíl mezi aktuální hodnotou auta a jeho cenou, na kterou jste ho pojistili. „V uvedeném případě byste tak dostali 700 000 korun, od kterých by pojišťovna opět odečetla spoluúčast. Vy byste každopádně už měli dost peněz, abyste si pořídili stejné nové auto, jaké jste měli,“ vysvětluje Cingrošová.

Pro nová i ojetá auta

Toto připojištění si můžete sjednat pro nová (s cenou do 2,5 milionu korun) i ojetá auta (pro vybrané značky s cenou do 1 milionu korun). Podmínkou je, že auto musí být na začátku pojištění mladší pěti let a musí mít najeto do 150 000 km. Pojištění vám pak platí 3 roky a jste krytí proti všem rizikům, tedy dopravní nehodě, střetu a poškození zvířaty, krádeži a vandalismu a přírodnímu nebezpečí. „Jestli je pro vaše auto pojištění dostupné a kolik vás bude stát se jednoduše dozvíte na strankách Direct Auto“, dodává Cingrošová.

Mohlo by se vám líbit

- Jezdíme

Víte, jakou cenu má vaše auto? Zjistěte to, abyste se vyhnuli nebezpečnému podpojištění.

- Jezdíme

Možnost půjčení auta až v místě dovolené využívá stále více lidí. Přináší totiž svobodu v cestování bez nutnosti řídit dlouhé hodiny z Česka. Aby vše dopadlo dobře, je potřeba si vybrat kvalitní půjčovnu, a hlavně si dát pozor na několik věcí. Sepsali jsme pro vás proto 7 tipů, jak se při půjčení auta nespálit a co si pohlídat.

- Jezdíme

Jako řidič toho máte na starosti dost – hlídat platnost STK, měnit včas gumy, nezapomenout na dálniční známku, řešit servisní prohlídky… A co když vám řekneme, že tohle všechno může hlídat za vás naše Direct appka?

Direct slovníček

Je zpravidla pojištění, které kryje určitou věc na všechna volitelná nebezpečí (kromě těch nebezpečí uvedených ve výlukách). Toto pojištění se typicky objevuje u havarijního pojištění.

Můžete se také setkat s termíny obvyklá cena, dle stáří předmětu, cena se započtením opotřebení

Pokud máte věci pojištěné na bazarovou cenu, tak při jejich zničení dostanete částku, která odpovídá tomu, za kolik byste věci prodali v době před zničením. Roli tedy hraje i opotřebení.

Příklad:

Pokud se vám zničil deset let starý stůl, který jste kupovali za 5 000 korun, tak byste dostali jen částku, která odpovídá hodnotě, za kterou se stejné stoly prodávají přes inzeráty nebo v bazarech.

Další možností, na kterou si můžete věci pojistit, je nová cena.

Sleva na pojistném za období, během kterého majitel auta nezpůsobil škodu. Platí pravidlo, že >> čím delší období bez nehody, tím vyšší bonus.

Sdružuje pojišťovny s cílem podporovat jejich vzájemnou spolupráci. Zajímá vás víc, mrkněte na stránky ČAPu.

Je to nejvyšší možná částka, kterou vám pojišťovna může vyplatit v případe, že dojde k pojistné škodě. Třeba u našeho povinného ručení je limit pojistného plnění až 250 000 000 Kč, přemýšlíte, proč tak vysoký? Odpověď jistě najdete v našem článku o limitech povinného ručení.

Limit pojistného plnění si volíte už při sjednání pojištění a je taky uveden ve vaší pojistné smlouvě.

Navýšení pojistného za způsobení nehody. Můžeme ho vnímat i jako opak bonusu.